En los artículos anteriores hemos visto información sobre como planificar nuestra tienda, y lo que vamos a necesitar para poder montarla. Ya sabemos qué necesitamos para que nuestros clientes puedan seleccionar nuestros productos. Ahora, la pregunta más importante: ¿cómo hacemos para que nuestro cliente pueda pagar el producto? Y más importante aún, ¿cómo hago para recibir el dinero? Esto es lo que veremos a continuación: los cobros y pagos.

Vender online no es gratis ni libre de riesgo. Es necesario entender cómo funciona el sistema.

Actualización 30 de enero de 2021

En la actualización de abajo habia mencionado que iba a escribir un artículo actualizado sobre los medios de pago, pero debido a la pandemia y como cambió la forma de hacer negocios, he notado que esta serie de artículos está muy desactualizado. Las páginas web no son tan importantes como antes; puedes vender cualquier cosa desde Instagram o Whatsapp. Mi recomendación sería que salgas al mercado lo más pronto posible. Hay un app que te facilita montar tu tienda rápido, cobrar con tarjetas de crédito, y recibir el dinero directo en tu banco. Si quieres lanzarte ya, mi recomendación es que uses Cuanto (https://cuanto.app). Funciona con el celular y puedes manejar gran parte de tu negocio ahí.

Actualización 24 de mayo de 2020

Ya han pasado más de 5 años desde que originalmente escribí este artículo, y veo que aún se usa bastante como referencia. En estos 5 años, muchas empresas han entrado al mercado que ofrecen métodos de pago y ventas que no son mencionadas en este artículo. Muy pronto escribiré un nuevo artículo con estos medios de pago, una vez logre obtener información de los diferentes actores (empresar y bancos) para brindar la información más certera a la fecha.

En toda transacción comercial hay intercambio de dinero, una promesa de pago (pagaré), o una nota de crédito. Si una venta se hace con efectivo, solo es cuestión de intercambiar el dinero. Por otro lado, si se hace el pago con un cheque, el cheque es una especie de “pagaré” en el que el cliente se compromete a tener esos fondos disponible en su cuenta para cuando tu vayas a realizar el cobro al banco. También están las transacciones por tarjeta de crédito en donde tu cliente realiza el pago a través de un punto de venta otorgado por un banco o entidad financiera (comúnmente llamado aquí “la maquinita”). El banco dueño del punto de venta verifica si el cliente dispone de los fondos y solicita al banco dueño de la tarjeta del cliente los fondos para el pago. Este banco (el del cliente) recibe la solicitud y retiene esos fondos del cliente para cuando deba realizar el pago (más adelante veremos un poco más sobre este proceso que estoy simplificando en este párrafo). En el local, al cliente se le entrega un “slip”, el cual es una nota de crédito que autoriza al vendedor a realizar el cobro. Más adelante veremos un poco más la complejidad de este proceso y algunos términos asociados.

Internet, al ser un medio virtual, no tiene los medios físicos para poder realizar este tipo de transacciones de intercambio. El cliente no puede “escanear” el dinero y enviárselo al vendedor, o “escanear” el cheque y enviárselo al vendedor. El cliente tampoco cuenta con un punto de venta (o “maquinita”) para pasar su tarjeta y pagarle al vendedor. En Internet estos medios no están disponibles. Claro, se pueden hacer promesas de pago y solicitar transferencias bancarias, o el pago a través de cheques por correo, etc., pero estos son medios de pago lentos y no muy confiables si se trata de tiendas que venden al detal (B2C, o Business To Consumer). Así como en una tienda física, en donde la tarjeta de crédito puede pasar o no, porque tiene o no los fondos, así mismo se necesita esa agilidad en Internet, y eso es lo que veremos a continuación.

Los Procesadores de Pago

Para resolver el problema de la transferencia física de bienes en un medio virtual, surgieron compañías que adoptaron un mecanismo de ventas virtuales ya existente y probado: las ventas por teléfono. Estas empresas adaptaron esta tecnología para Internet y crearon sistemas (y empresas) llamados Procesadores de Pago. El propósito de estos sistemas es simple: recibir información financiera del cliente (ya sea una tarjeta de crédito, un cheque, o una cuenta bancaria), verificar si el cliente tiene los fondos, y aprobar o rechazar la transacción. Luego transcurrido un tiempo realizar el pago al vendedor. Puesto de otra manera, los procesadores de pago son compañías cobradoras que un vendedor contrata para que realicen el cobro de la venta por Internet.

En el mundo existen múltiples procesadores de pago (Payment Processors o Payment Gateways como se les llama en inglés). El más conocido mundialmente es Paypal, que también hace las veces de billetera virtual. Una billetera virtual es una clase de banco virtual, que guarda dinero para un cliente, o información financiera del cliente (tarjetas de crédito, cuentas bancarias, etc.), y le permite realizar transacciones monetarias a través de la seguridad de su sistema. Muchos de estos también ofrecen servicios a los vendedores de procesamiento de pagos a través de tarjeta de crédito o de la billetera virtual. Probablemente alguna vez te haz topado en una tienda virtual con un pequeño botón que dice Checkout with Paypal, o Pague con Paypal.

Algunos de los procesadores de pago más populares del mundo

Aunque hay una gran variedad de procesadores de pago a nivel mundial, desafortunadamente la mayoría de ellos únicamente está disponible para ciertos países específicos del mundo, estando la mayoría disponibles únicamente en Estados Unidos, seguido por países de la Unión Europea y Canadá. Latinoamérica no lleva un mejor panorama, aunque hay varios disponibles para países grandes como Brasil, Argentina y Colombia. Para los países de centroamérica, la oferta es muy limitada. Y tal es el caso para Panamá.

Los Procesadores de Pago en Panamá

En Panamá no hay mucha oferta de procesadores de pago. De las compañías internacionales que aceptan vendedores de Panamá, solo dos grandes ofrecen la opción a nuestro mercado: Paypal y 2Checkout. Sin embargo Panamá cuenta con un procesador de pago “del patio” llamado PagueloFacil, que procesa y acepta pagos por Internet. Es una empresa similar a Paypal, que ofrece también el servicio de billetera virtual. Si alguna vez has ordenado comida por Intenet en Don Lee, utilizaste los servicios de PagueloFacil. También existe otra opción: Pagadito, el cual también es un procesador de pago disponible para América Latina, en especial Centroamérica.

Las empresas mencionadas ofrecen el mismo tipo de servicios. La diferencia radica en el desembolso de la venta al vendedor, es decir, como te llega el dinero de tu venta. Obtener el dinero de Paypal y 2Checkout es un poco más complicado. Desafortunadamente Paypal, para empresas establecidas en Panamá, no ofrece el servicio de retiro de dinero a través de un banco en Panamá. La única forma de retirar el dinero es transferirlo de Paypal hacia una cuenta bancaria de un banco en Estados Unidos. Puesto de otra forma, si no cuentas con una cuenta bancaria en los Estados Unidos, el dinero que hagas en ventas no lo podrás retirar. Por suerte hay una solución a esto que te permite retirar tu dinero de Paypal, y la cual explicaré más adelante. Esta es la solución que yo utilizo para retirar los pagos que se me realizan a través de Paypal.

2Checkout no está tan limitado como Paypal. Con 2Checkout, cuando quieras retirar el dinero, solo solicitas que se te transfiera a tu cuenta de banco, y ellos hacen la transferencia internacional. Claro que esto conlleva a un costo. por la transferencia internacional, además del tiempo necesario para que la transferencia se efectúe. También tienen métodos de pago a través de una tarjeta de débito, lo cual veremos más adelante.

Por otro lado, PagueloFacil es una empresa establecida en Panamá. Cuando se procesa y acepta una transacción, ese dinero queda en Panamá. En este caso, PagueloFacil como agencia cobradora retiene ese dinero. Cuando deseas retirar tu dinero, simplemente haces la solicitud para que se te transfiera a tu cuenta de banco local por ACH y listo. La transferencia de fondos tiene un costo de $3 dólares, al momento de este escrito.

Por lo descrito en el párrafo anterior la mejor opción parece Páguelo Fácil. Es más, probablemente ni debiera mencionar las otras opciones. Bueno, cada procesador de pago tiene sus características, y sobre eso, requisitos. Conseguir la cuenta mercante, es decir de vendedor, en Paypal o 2Checkout es más fácil que en Páguelo Fácil. En primer lugar, para abrir una cuenta mercante en PagueloFacil, dependiendo del plan a escoger, tiene un costo. La opción más económica cuesta $299.95. Paypal y 2Checkout por otro lado la apertura es gratis. Segundo, para conseguir la integración hay una serie de requisitos que hay que cumplir, los cuales veremos a continuación.

Actualización 21 de mayo de 2014

Al momento de la redacción original de este escrito, PagueloFacil ofrecía más información sobre su producto en su página web además de los diferentes planes de integración. Esta información ya no está disponible es su sitio web, por lo que es probable que los planes de integración hayan cambiado, o que algunos productos que antes ofrecían, ya no estén disponibles. Lo mejor, si deseas conocer las opciones de PagueloFacil en este momento, es contactarlos directamente y averiguar qué te pueden brindar.

Para obtener el servicio de procesamiento de pagos de PagueloFacil hay que cumplir una serie de requisitos, los cuales puedes apreciar aquí. La empresa tiene que estar formalmente establecida, como mencionamos en el artículo de Requisitos Legales. Además, debe tener una dirección física y número telefónico real. Es decir, ya debe haber alguna clase de infraestructura y operaciones, ya sea una oficina, un local, o una bodega en donde se pueda ver la mercancía que se va a vender y comprobar la legitimidad del negocio. Esto es así porque el personal de PagueloFacil ira a visitar las oficinas y asegurarse que sea real. En la parte técnica, el sitio web donde se va a vender debe estar completamente terminado. No aceptan ideas o conceptos; el sitio web debe estar listo para ser lanzado, faltando únicamente la integración del procesador de pagos.

Desafortunadamente para alguien que no tenga una empresa en un local comercial esto le dificulta un poco las cosas. Si es un negocio casero que vende tal vez dulces preparados u cosas así le resulte difícil poder demostrar legitimidad y conseguir la aprobación. Estos requisitos son así porque el comercio electrónico, y los procesadores de pago por Internet, se prestan mucho para fraudes, clonación de tarjetas, etc. Un estafador podría crear una supuesta tienda y empezar a vender online, cobrar el dinero, y salir huyendo. O un clonador podría tomar los números de tarjetas, hacer falsos pedidos, y llenar sus arcas a través de fraude. También se presta para negocios ilegales o lavado de dinero. En fin, hay una gran cantidad de riesgos que asume PagueloFacil al ofrecer sus servicios, y por eso no se lo toman a la ligera.

Por otro lado, 2Checkout y Paypal no son tan restrictivos en cuanto a demostrar la existencia de la empresa pues estos cuentan con programas de protección al consumidor, y otros mecanismos que indirectamente verifican la legitimidad de una empresa. Por este motivo, muchos emprendedores a nivel mundial usan 2Checkout para el procesamiento de pago. El problema de 2Checkout radica más que todo en el tiempo para recibir el dinero, y los costos para lo mismo, que son superiores a los de un procesador de pago local como PagueloFacil.

Ahora, hay otros tipos de costos que no hemos mencionado, y que son de suma importancia a la hora de escoger el procesador de pago, y planificar el precio al que venderemos los productos. Esto lo veremos a continuación.

El Costo de Vender Online

Vender por Internet abre las puertas a un mercado mundial y brinda muchas posibilidades. Pero vender por Internet no es gratis.

Anteriormente habíamos hecho mención de los puntos de pago de tarjetas de crédito (o “maquinitas”). Cuando una empresa quiere ofrecerle a sus clientes la posibilidad de aceptar tarjetas de crédito en un local, este se apersona a un banco a hacer la solicitud. Para sorpresa de muchos, ofrecer el servicio de tarjetas de crédito en su comercio no es gratis. Los bancos cobran una comisión por cada transacción hecha con tarjeta de crédito, es decir, a un local le sale más caro que tú pagues con tarjeta de crédito a que pagues con efectivo. Esta comisión varia dependiendo del banco y el volumen de transacciones que se espera, por lo que muchas empresas van de banco en banco buscando la mejor oferta. ¿Ves todas esas promociones que te dan por comprar en X empresa con la tarjeta de Y banco? La empresa no lo hace de gratis. Usualmente hay un convenio entre la empresa y el banco para otorgar esa promoción. Puede ser que el banco no le cobre la comisión si los clientes compran con su tarjeta, o tal vez una comisión reducida. En fin, el punto es que, incluso en algo tan sutil como ir a un restaurante y pagar con tarjeta de crédito, si la cuenta salió en $10, el restaurante no se lleva en su totalidad los $10. Es por ese motivo que cuando voy a un restaurante, si pago con tarjeta de crédito, la propina la pago en efectivo, para asegurarme que la propina le llegue solamente al servidor, y no al banco.

Como nota aparte, hay un mito popular que dice que el negocio de las tarjetas de crédito es que no pagues el saldo y le debas al banco, porque al final ellos sacan sus ganancias del interés de la deuda. Es verdad que esta es una parte del negocio, pero no lo es todo. En realidad, el negocio de las tarjetas de crédito está en que uses la tarjeta de crédito por la comisión que cobran. Por ejemplo, digamos que debes $100. Al año en intereses le debes al banco $18 por así decirlo con un interes del 18%. Ahora, digamos que en los punto de venta de un local, el banco cobre 2% de comisión en la venta. Una compra de $100 equivale a $2 de ganancia para el banco. Nueve compras en un día le hacen al banco lo que te cobrarían a ti en un año en intereses. Por eso vemos cantidades de promociones de tarjetas de crédito, cantidades de compras de saldo, etc. ¿Alguna vez te has puesto a pensar qué ganan los bancos al comprar tu saldo y ofrecerte 0% de interés del saldo hasta que lo pagues? Bueno ya sabes la respuesta.

Esta misma situación ocurre con los procesadores de pago en Internet. Así como un punto de venta de un banco, estos cobran una comisión por cada transacción. La diferencia está en que, debido al riesgo que asumen (pero que por cierto hay otros factores que enormemente lo atenúan, y que veremos más adelante), la comisión que cobran es mucho más elevada. Por ejemplo, Paypal, por cada transacción cobra un 5.4% del total, más $0.30 de tasa fija en comisión (haz click aquí para ver las comisiones de Paypal). ¿Que significa esto? Si tu venta es de $10, de esos $10, Paypal se queda con $0.54 + $0.30 = $0.84 de la venta. O sea que tu venta en realidad fue por $9.16. Paypal ofrece descuentos por volúmenes de ventas, es decir, cuando ya vendes al mes más de cierta cantidad. Por ejemplo, si tu volumen de ventas es de $3,000 mensuales, Paypal cobra entonces un 4.9% + $0.30, y ha medida que aumenta el volumen, aumenta el descuento.

2Checkout se mantiene en la misma línea más o menos, pero es un poco más caro. 2Checkout cobra un 5.5% de la venta + $0.45 de tasa fija de comisión. Es decir, si tu venta es de $10, 2Checkout se queda con $0.55 + $0.45 = $1.00. De esos $10, tu venta real es de $9.00. Pagadito he dejado de mencionarlo porque cuando iniciaron operaciones su comisión era del 7% y luego la redujeron a 6% (lo que no es para nada competitivo). Actualmente la comisión varia dependiendo del tipo de negocio y el volumen de ventas que espera, el cual puede estar entre el 5% al 7%.

Actualización del 14 de octubre de 2015 Las comisiones a la fecha de 2Checkout han bajado considerablemente, siendo una opción bien fuerte como procesador de pago. Las tasa actual es de 3.9% de la venta más $0.45 de procesamiento. Es decir, si tu venta es de $100, la comisión de 2Checkout es de $3.90 + $ 0.45 = $4.35, en lugar de los $5.95 que pagabas al momento que se escribió originalmente este artículo.

De PagueloFacil no esperes una comisión menor. A diferencia de 2Checkout o Paypal, y similar con Pagadito, PagueloFacil negocia la comisión con el vendedor. Dependiendo del tipo de negocios establecen la comisión. No tienen una comisión fija, pero si tienes una PyME con un volumen de ventas no muy grande, espera una comisión entre el 5% y 7%. He tenido clientes que he referido a PagueloFacil y me han solicitado una opción más viable pues la comisión era demasiado alta. Nuevamente, esto puede variar. Lo mejor es ir y averiguar la comisión para tu empresa. No está demás averiguar.

Por las comisiones, el que pareciera la mejor opción definitivamente es Paypal. Pero como lo mencioné anteriormente, cada uno tiene sus características y ventajas. Más adelante veremos estas características. Ahora veremos otro aspecto muy importante de las ventas por Internet, y del cual mucha gente no tiene conocimientos: los riesgos para el vendedor.

Los Riesgos de Vender Online

Desafortunadamente Internet se presta para realizar muchos fraudes financieros. Probablemente alguna vez hayas escuchado de un conocido que le clonaron la tarjeta. Vamos a utilizar este ejemplo, la clonación de tarjetas, como ejemplo para demostrar cómo se cometen los fraudes, y porqué en algunos establecimientos te piden ver la cédula al momento de pagar con una tarjeta de crédito.

¿En qué consiste la clonación? Bueno, lo primero que debes saber es que esa tarjeta de plástico que tienes en tu cartera tiene una pequeña cinta mágnetica (el tape gris que está atrás, encima del área de firmar) que guarda la información de la tarjeta de crédito. Esa cinta magnética es una tecnología común y barata que se puede conseguir, y no tiene nada de especial. Es decir, yo puedo ir a comprar una tarjeta de plástico con una cinta magnética en blanco del mismo tipo que la que se usan en las tarjetas de crédito, y esta tarjeta me cuesta $0.25. Lo único que necesito entonces es grabar mi tarjeta en blanco con la información de una tarjeta real. Bueno, también esa tecnología para leer y grabar es común y barata. Uno puede comprar un lector y escritor de cinta mágnetica por Internet sin muchos problemas. La clonación consiste en usar uno de estos lectores para obtener la información de la cinta magnética de la tarjeta de crédito, y luego “escribir” esta información en una nueva tarjeta en blanco. Con esta información puedo entonces ir a un punto de venta y realizar una compra, con mi tarjeta clonada.

Ahora, no es necesario tener la información de la cinta magnética para clonar la tarjeta. Toda la información necesaria está visible en la tarjeta. Para realizar una transacción exitosa se necesitan cuatro pedazos de información: el número de tarjeta de crédito, el nombre del tarjetahabiente, la fecha de expiración y el CVV, que són los tres números que están usualmente en la parte de atrás de la tarjeta (VISA y MasterCard). Con estos cuatro pedazos de información yo ya puedo “clonar” la tarjeta.

Cuando compras con una tarjeta de crédito en un punto de venta, hay un proceso que seguir. Si alguna vez has prestado atención, te fijarás que el primer paso es que el encargado pasa la tarjeta por el punto de venta, o “maquinita”. Luego, este introduce los últimos 4 números de la tarjeta de crédito, y a continuación el monto. Los 4 últimos números de la tarjeta es un mecanismo de seguridad que tiene el punto de venta. El número completo de la tarjeta de crédito está en la cinta magnética que puede ser “clonada”. Si la verdadera tarjeta se está pasando en el punto de venta, esto significa que el encargado puede ver los cuatro últimos números de la tarjeta e introducirlos al punto de venta, y de cierta forma ver si es una tarjeta de crédito real o una clonada. Si el encargado no introduce los números, o los introduce incorrectamente, el punto de venta ni siquiera se va a inmutar en comunicarse con el banco y aprobar la transacción. Es un mecanismo básico de seguridad, pero atenúa un poco el riesgo. Una vez el punto de venta aprueba la venta, se imprime dos slips, el del comercio el cual el cliente tiene que firmar, y la copia del cliente. No importa que el cliente no firme el slip, ya la transacción se realizó. La firma del slip tiene otro propósito que veremos más adelante.

¿Por qué el encargado solicita la cédula o pasaporte cuando vas a comprar con una tarjeta de crédito? El encargado lo solicita para corroborar que tu seas el dueño de la tarjeta de crédito. Esta es una validación que hace la empresa, y no el banco, para evitar lo que se conoce como una disputa, o también llamado charge-back o contra-cargo. Una disputa es básicamente un reclamo puesto por el dueño de la tarjeta contra la transacción, ya sea porque la transacción no fue autorizada (lo que ocurre cuando hay clonación), el monto cobrado no era el acordado, etc. Más adelante veremos más a detalle lo de las disputas.

Regresando al tema de la clonación, cuando un delincuente utiliza una tarjeta clonada, empieza una carrera contra el tiempo. En primer lugar, el ladrón no conoce la fecha de corte o los mecanismos de seguridad de la tarjeta de crédito y el banco, así como el límite de crédito del cliente, por lo que empieza “tanteando” la tarjeta y haciendo compras pequeñas. Cuando agarra confianza, realiza una compra grande con la tarjeta clonada. Si tiene éxito, el dueño de la tarjeta no se dará por enterado hasta que llegue el estado de cuenta, o hasta que los mecanismos de seguridad del banco se activen. Una vez se entera el cliente o el banco del fraude, cancelan la tarjeta y ya el clonador no puede seguir utilizándola, pero ya habrá robado algunas cosas.

¿Qué es lo que sucede aquí? ¿A quién realmente le robó el ladrón? Aquí es donde entra el mecanismo llamado disputa, el cual es un derecho de todos los tarjetahabientes. Cuando en tu estado de cuenta aparece una transacción que no reconoces o que crees que no fue autorizada, te aproximas a tu banco y llenas un formulario de reclamo. Cuando esto sucede, los fondos de esa venta se congelan y no se le entregan al vendedor hasta que se resuelva la disputa. Aquí empieza una negociación entre tu banco y el banco dueño del punto de venta del vendedor. El vendedor deberá probar fehacientemente que tu autorizaste la transacción. La forma en que lo hace es a través del slip, con la firma. Él presenta eso como evidencia al banco. Incluso puede presentar videos, o cualquier otra documentación que demuestre que tu realizaste la transacción en su local. Si el vendedor no puede demostrar exitosamente que tu realizaste la compra, entonces los fondos de la compra regresan a tí, y el vendedor asume la pérdida (más un costo fijo por la disputa) de la mercancía. Esta decisión la toma el banco.

Por tal motivo es que cuando compras en un local se te pide la cédula, y cuando firmas revisan la firma detrás en la tarjeta que concuerde con la del slip. Este es el mecanismo que tiene el vendedor para defenderse ante una disputa. Cuando un clonador hace uso de una tarjeta clonada en un local, es responsabilidad del vendedor asegurarse que la tarjeta sea real (así como si aceptara efectivo es responsabilidad del vendedor verificar si el dinero es real o falso). Si el vendedor no lo hace, corre el riesgo entonces de enfrentar una disputa del dueño legítimo y ser víctima de un robo. Es por eso que los clonadores buscan lugares donde se han cerciorado que los vendedores no hacen estas revisiones básicas de seguridad, siendo las gasolineras en las que la bomba acepta tarjeta de crédito las principales víctimas.

¿Cómo funciona el fraude por Internet? Funciona de la misma manera. Para clonar una tarjeta, solo se necesita el nombre del tarjetahabiente, el número de tarjeta de crédito, la fecha de expiración, y el CVV (aunque no todos los procesadores de pago exigen toda esta información). Toda esa información está visible en la tarjeta o accesible en la cinta magnética de la tarjeta clonada. Con esta información, el ladrón puede entrar a cualquier sitio web de Internet y realizar un pedido. Claro que el ladrón corre el riesgo de colocar una dirección en la que puede ser rastreado, pero ya los fraudes por Internet han evolucionado al punto de que una vez se hace el fraude, es dificil rastrearlo, y en lugar de productos, sale con dinero. Al final cuando se detecta el fraude, el que sale perdiendo es el vendedor si no puede demostrar que el dueño de la tarjeta hizo la compra.

Cuando uno vende por Internet, uno se expone a este riesgo de los fraudes por Internet. Los procesadores de pago tienen sus formas de manejar las disputas y sus propios mecanismos de seguridad. En el caso de PagueloFacil, primero se aseguran que seas una empresa legítima. Además tienen otros mecanismos para manejar las disputas. Pero en el caso de 2Checkout y Paypal, aunque los controles parezcan más vagos, en realidad son más estrictos. Por ejemplo, 2Checkout se reserva el derecho de retener los fondos de las ventas hasta por 90 días (dándole tiempo suficiente al dueño de la tarjeta ver si una transacción ilegal se realizó con su tarjeta). Si ocurre una disputa, este tiempo se extiende. En caso de que 2Checkout note un aumento significativo en el volúmen de transacciones en tu sitio, personalmente investigan las transacciones (y reteniendo el dinero en el proceso), asegurando la legitimidad de las transacciones (revisan por ejemplo la fecha y hora del pedido, la ubicación de la computadora que hizo el pedido (a través de la dirección IP), etc. Si ellos sospechan de algo indebido, se reservan el derecho a proceder la devolución del dinero retenido a los clientes (lo que ya ha pasado y queda del vendedor comunicarse directamente con los clientes para solicitar el pago nuevamente). Esto le ha dado un poco de mala fama a 2Checkout, pero por suerte estas quejas, en comparación con la cantidad, representa menos del 0.5% de los vendedores.

Paypal por otro lado exige tener una tarjeta de crédito amarrada a la cuenta. En caso que Paypal libere los fondos antes del tiempo permitido para realizar una disputa (45 días), Paypal congela los fondos del saldo disponible en la “billetera virtual”, que es donde se guardan los fondos de las ventas. De no haber saldo en la billetera, Paypal los congela de la tarjeta de crédito, hasta que la disputa se resuelva y ambas partes lleguen a un acuerdo.

Tengo que resaltar que todas las empresas tienen costos por las disputas. Aún cuando tú como vendedor ganes la disputa, igual tendrás que pagar el costo fijo de las disputas. Esto es como cuando un cheque te rebota en que el banco te cobra. ¿Qué puedes hacer en estos casos? Bueno, te toca arreglarlo con el cliente. Tu decides si deseas confrontarlo y exigirle el pago de la disputa, dejarlo pasar y tomarlo como un costo operativo (que es lo que hace la mayoría de las empresas), o si el cliente es recurrente en este tipo de acciones, negarle la venta.

El mecanismo de las disputas también se ha utilizado para intentos de fraude. Por ejemplo, un cliente realiza una compra legítima con su tarjeta, y luego presenta una disputa. Lo hace con la intención de recuperar el dinero de la compra y quedarse con el producto. Si el vendedor no puede comprobar que el cliente realizó la compra, el procesador de pagos le devolverá los fondos al cliente. Para protegerse de esto, las empresas utilizan diversos mecanismos, como por ejemplo al momento de la entrega del producto, el cliente debe presentar la tarjeta que utilizó para comprar el producto, la firma de un recibo del producto, o incluso algunos exigen copia de la tarjeta de crédito o de la cédula. Cuando se trata de medios físicos hay más recursos. Por ejemplo, la dirección física donde se entregó el producto que fue proporcionada por el cliente funciona para validar la veracidad de la compra en línea. En caso de que todos estos mecanismos fallen, y el procesador de pagos devuelva el dinero al cliente, la empresa puede iniciar un proceso civil en contra del cliente, en donde el banco no sería el árbitro. En cuanto a servicios, se puede utilizar el mecanismo del contrato, es decir, un contrato legítimo firmado. Hay diferentes mecanismos que un vendedor puede adoptar para protegerse de las disputas y confirmar la legitimidad de la transacción. Lo importante es que el vendedor se acuerde siempre de utilizar estos mecanismos para proteger su negocio.

En resumen, hay diferentes mecanismos de seguridad que podemos utilizar para validar una transacción en cuanto se presente una disputa. Durante el checkout, es normal que las tiendas soliciten la dirección de facturación del cliente, tal y como aparece en la tarjeta. Algunos procesadores de pago utilizan esta información para validar la autenticidad de la transacción. Para nosotros, esta información es válida para demostrar que el que hizo la transacción es el dueño de la tarjeta. Claro que esta información puede estar errada o falsificada. Pero al solicitar una dirección física, con un número de teléfono, podemos llamar para confirmar el pedido y asegurar que una persona relacionada a la transacción viva en ese lugar. Además así sabríamos donde localizar al cliente en caso de haber algún problema.

Utilizando todos estos recursos, la dirección de facturación, la dirección de envío, la copia de cédula, la presentación de la tarjeta con que se hizo la compra, la firma de un documento de entrega, la llamada telefónica para corroborar el pedido en la residencia u oficina, etc., tenemos una mejor oportunidad para defendernos durante una disputa. Y en caso de que sea una estafa por parte del “cliente”, nos brinda herramientas para iniciar un proceso legal en contra del estafador.

¿Cuál procesador de pago?

Los procesadores de pago ofrecen características similares: integración a carritos de compras, checkout para móviles, etc. Pero hay una característica que usualmente llama más la atención, y esa es el on-site checkout.

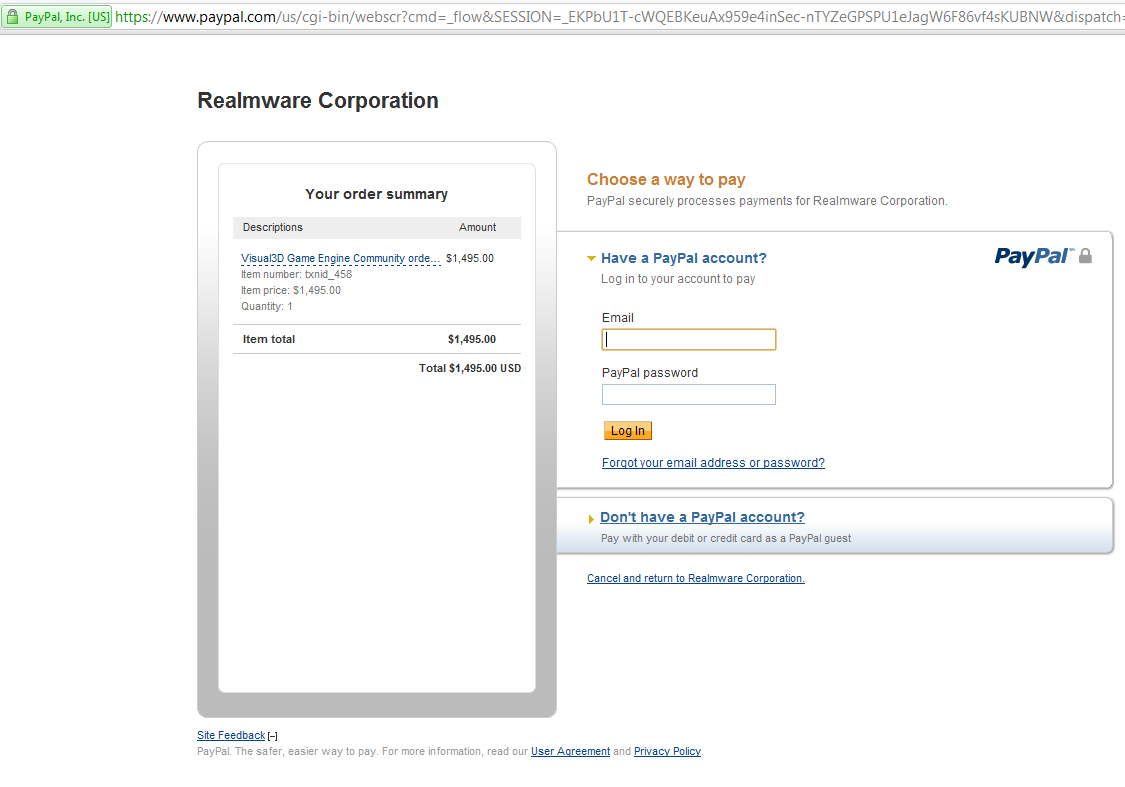

Cuando vas a realizar una compra, hay dos tipos de checkout, que es el proceso de pagar y realizar la compra: el off-site checkout y el on-site checkout. Paypal es un ejemplo de off-site checkout. Cuando vas a realizar la compra, la página del vendedor cambia hacia la página de Paypal. Es decir, el cliente abandona temporalmente tu tienda y es enviado a Paypal. El cliente ya no ve tu diseño; solo ve la tienda de Paypal. Cuando el cliente introduce su tarjeta de crédito o cuenta de Paypal, y se aprueba la transacción, Paypal redirige entonces de vuelta a la página del vendedor. Esto de salir del sitio web para completar la transacción es lo que se conoce como off-site checkout. La ventaja de esto para el vendedor es que la seguridad de la transacción, y el intercambio de información financiera, es total responsabilidad de Paypal o el procesador de pago ofreciendo el off-site checkout.

El off-site checkout de Paypal te lleva a su sitio web para que realices el pago

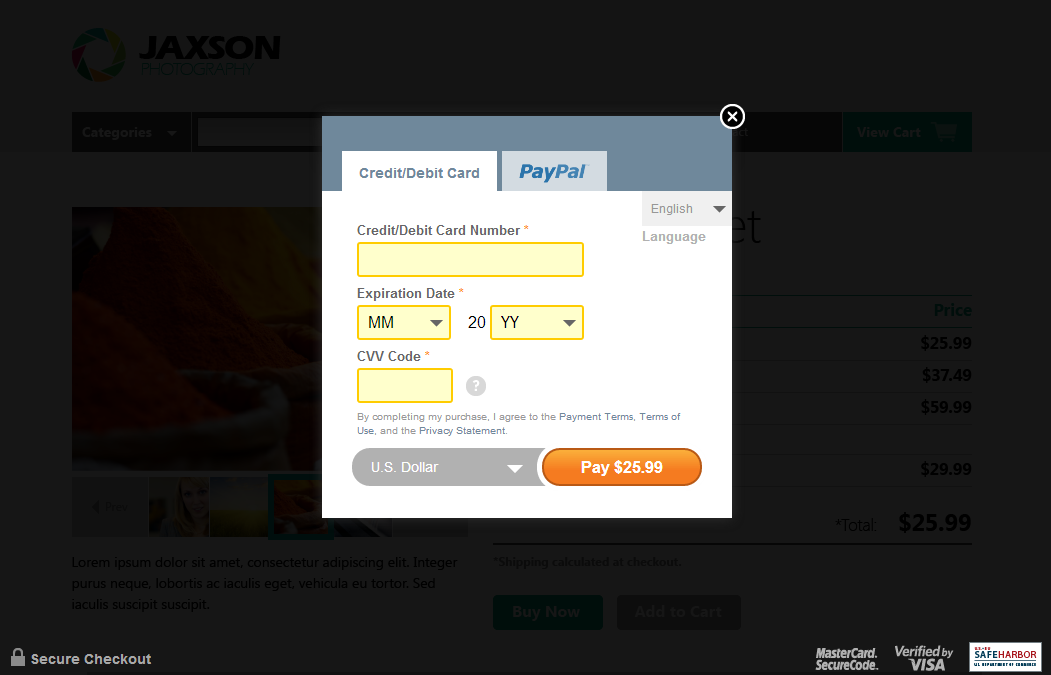

Este es un ejemplo de una tienda con on-site checkout. El cliente nunca abandona la tienda para pagar.

Como lo mencioné, Paypal ofrece off-site checkout. En Estados Unidos existe la opción del on-site checkout, pero para Panamá no, por lo que si queremos usar Paypal, nuestra tienda tiene que adaptarse a ese hecho de que el cliente la abandonará mientras realice la compra.

PagueloFacil tiene las dos opciones: el on-site checkout y el off-site checkout. Su plan de integración más básico solo ofrece la opción del off-site checkout. El on-site checkout está disponible únicamente en los planes con mensualidades. Además hay una serie de requisitos técnicos que se debe cumplir para proporcionar el on-site checkout.

Por último, 2Checkout ofrece una especie de híbrido entre on-site y off-site checkout, el cual ellos llaman Direct Checkout. Básicamente el cliente se mantiene en tu sitio, pero cuando el cliente se prepara para pagar, a través de lo que se conoce como un “modal”, que no es más que una pequeña pantalla que aparece sobre tu sitio, el cliente introduce su tarjeta de crédito. Este modal que está en tu sitio web en realidad es la página web de 2Checkout. Es cómo si hubieras salido al sitio de 2Checkout sin haber salido de tu sitio web, dando la ilusión de que el pago se hizo directamente en tu sitio, manteniendo la seguridad de que la transacción se hizo totalmente en el sitio de 2Checkout. También ofrecen on-site checkout, pero actualmente se encuentra en pruebas, por lo que no está totalmente disponible al público.

El Direct Checkout de 2Checkout abre un modal sobre tu página que le permite al cliente pagar en el sitio de 2Checkout, sin salir de tu tienda

Actualización 21 de mayo de 2014

Hasta hace poco, 2Checkout ofrecía solamente dos opciones de integración de su procesador de pago, el off-site checkout, y el híbrido que mencionamos antes. Hace poco, 2Checkout lanzó una nueva opción de integración, el on-site checkout, a través de un sistema llamado Payment API, el cual le permite a un desarrollador crear todo el sistema de pago, incluyendo los formularios de pago de tarjeta de crédito, dentro de la misma tienda, lo que da total control de la apariencia/diseño del pago con tarjeta de crédito. Es decir, su cliente jamás abandona tu tienda.

El sistema híbrido colocaba una pequeña porción de la página de 2Checkout en tu tienda, solo que era casi imperceptible para el usuario saber que en realidad había salido de tu tienda para hacer el pago. Con este nuevo sistema, ya salir de la tienda, aunque sea de a mentiritas, no es necesario. Esto pone a 2Checkout como una opción fuerte para procesador de pago. ¿El lado malo?

Sigue siendo la opción más cara.(Nota: a la fecha del 14 de octubre de 2015, ya 2Checkout no es la opción más cara).

Cómo Recibir el Dinero de las Ventas

Para recibir el dinero de la venta, con PagueloFacil solo es cuestión de hacer la solicitud, colocar nuestra información bancaria, y en unos días el pago entra por ACH. Cabe resaltar que los pagos se realizan únicamente cierto día a la semana, y no en cualquier momento. Por ejemplo, tu puedes solicitar dinero un lunes, y la fecha de pago de PagueloFacil puede ser jueves, por lo que no se realizaría la transacción por ACH hasta el jueves.

Como Paypal y 2Checkout no están radicados en Panamá, la opción es un tanto más complicada. Veamos primero como sacar nuestro dinero de Paypal.

Paypal

El mayor limitante en cuanto a una cuenta de Paypal en Panamá es que solo se puede retirar dinero a través de una cuenta bancaria en los Estados Unidos. Las limitantes de retiro por países se pueden ver en este link: https://www.paypal.com/pa/cgi-bin/webscr?cmd=_display-country-functionality-outside. Abrir una cuenta en Estados Unidos no es nada facil, en especial si no se es residente de los Estados Unidos. Sin embargo, existe un servicio de pago virtual que nos abre una cuenta real en un banco en Estados Unidos, a la cual podemos transferir nuestros fondos de Paypal. Ese servicio se llama Payoneer.

Actualización 22 de junio de 2015

Desafortunadamente, Paypal ya no acepta más las cuentas virtuales de Payoneer, por lo que tratar de utilizar la alternativa descrita a continuación sobre Payoneer ya no es viable. La dejo en este artículo solo como referencia. Sin embargo, 2Checkout, otra alternativa descrita más abajo, ofrece una tarjeta Payoneer con la que sí se puede retirar fondos en Panamá, o, sí ya cuenta con una tarjeta de Payoneer, puede asociarla a 2Checkout. En conclusión, salvo que cuentes con una cuenta de banco en Estados Unidos o en un país donde puedas transferir desde Paypal a un banco, Paypal ya no es una opción viable para el comercio electrónico en Panamá.

Payoneer básicamente es un sevicio que ofrece una cuenta bancaria en Estados Unidos amarrada a una tarjeta de débito MasterCard. Cuando uno abre una cuenta con ellos, Payoneer nos envía una tarjeta de débito MasterCard, sin costo, la cual activamos y amarramos a la cuenta bancaria que nos han creado. Para retirar fondos de Paypal solo debemos ir a Paypal, agregar la cuenta bancaria que se nos creó, y transferir los fondos. Esta es la forma que utilizan los desarrolladores independientes alrededor del mundo para recibir sus pagos por Internet. Es más, esta es la forma que yo utilizo para retirar los pagos que me hacen los clientes a través de Paypal.

La tarjeta de débito Payoneer es como cualquier otra tarjeta MasterCard y se puede utilizar en cajeros y tiendas que acepten MasterCard.

Otro costo que viene con el servicio son el de mantenimiento de la cuenta activa, el cual es $29.95 y se descuenta del saldo disponible en Payoneer.

Por último, hay que considerar los costos por retirar dinero a través de un cajero automático. Si se quiere el efectivo para depositarlo en un banco local, obligatoriamente hay que sacar el dinero a través de un cajero. Como la tarjeta de Payoneer no es de ningún banco local, todos los cajeros automáticos, o ATM como los llamaremos de ahora en adelante, cobran $3.00 por el retiro en efectivo. Payoneer por su parte cobra otros $3.15 por el retiro en efectivo de la tarjeta. Es decir, ahora mismo van $6.15 que hay que pagar del saldo disponible en Payoneer para sacar dinero en efectivo. Por último, la sorpresa más amarga que te llevarás se llama “tasa de cambio”. La tasa de cambio es la equivalencia de una moneda en otra, es decir, si cambias dólares por euros, cuantos euros te darán por esos dólares. Las entidades financieras cobran una comisión por realizar este canje de una moneda a otra. Como tu cuenta bancaria con Payoneer está basada en los Estados Unidos, la moneda oficial es el dólar. Mientras no se tenga que cambiar la moneda a otra cosa que no sea el dólar, no se cobra la comisión por el cambio. Pareciera que no hay ningún problema porque en Panamá usamos el dólar. ¡Error! La moneda legal en Panamá es el Balboa, identificado en las tasas de cambio como PAB, y su equivalencia con el dólar es 1 Balboa = 1 Dólar. Aunque en Panamá la moneda que todos manejamos es el dolar, la moneda de curso legal es el Balboa. Las transacciones bancarias se hacen en balboas, los impuestos se pagan en balboas, etc. Por tal motivo, cuando realizas un retiro en un ATM, aunque el ATM despache dólares, el ATM reporta balboas. Esto lo ve Payoneer y entonces realiza un cambio de moneda, de dólar a balboa, que es 1 = 1, pero que igual cobra comisión por el supuesto cambio. Puesto de otra forma, por eso del balboa, retirar $500 de un ATM, que es lo máximo permitido aqui por ATM, te cuesta $15.20 del saldo de Payoneer. Si quieres sacar $2,000 de ATMS, te tocará pagar $60.80.

Cabe resaltar que esto no es un juego sucio de Payoneer para sacarte más plata. Son normas que existen entre entidades financieras. Aquí en Panamá no lo notamos pues los bancos, para ser más competitivos y atractivos, no cobran por cambiar los dólares a balboas (si lo hicieran, imagínese las revueltas que formaría la gente porque le están cobrando por cambios que no pareciera existiesen). En fin, el balboa es como una moneda virtual. Solo existe en Panamá y es dependiente 100% del dólar.

Ahora que vimos los costos de Payoneer, el cual es, hasta donde yo se, la única alternativa para retirar los fondos de Paypal y que no sea a través de una cuenta bancaria propia en Estados Unidos, o a través de un conocido que haga el favor (lo cual le podría traer problemas con el IRS de los Estados Unidos). Ya podemos ver que el 4.9% de Paypal en realidad es 5.9%, más otros costos dependiendo de cómo queramos nuestro dinero. Con estas cifras, ya podemos sacar pluma y papel y empezar a calcular si nos conviene Paypal para nuestra tienda, o no.

2Checkout

2Checkout es un tanto más flexible en la forma en que hace los pagos. 2Checkout ofrece tres alternativas: pago por transferencia internacional, pago a través de una tarjeta de Payoneer, y pago por cheque enviado por correo.

2Checkout maneja lo que se conoce como release levels para el pago. Los release levels son la cantidad de dinero que tienes que tener en tu cuenta para que 2Checkout realice el pago. Además incluye la frecuencia con que 2Checkout hará el pago, ya sea semanalmente, o cada dos semanas. Debido a esto de los release levels hay que tener un poco de cuidado y entender bien los costos y la frecuencia de pago.

Otro aspecto a considerar es que 2Checkout tiene lo que se llama el Reserve Level. Anteriormente habíamos mencionado que 2Checkout puede retener los fondos hasta 90 días. Bueno, esa retención se llama el Reserve Level. Esto es un porcentaje de cuanto de los fondos se te va a retener, para que haya suficientes fondos en caso de disputas (chargebacks) o devoluciones. Este porcentaje varía de vendedor en vendedor, y depende mucho del volumen de transacciones y el nivel de riesgo que presenta tu negocio para 2Checkout. A medida que realices ventas y pase el tiempo, este porcentaje bajará pues irás demostrando tu confianza. Lo malo de esto obviamente es que parte de tus fondos están innaccesibles por 90 días.

Veamos el método de pago por transferencia internacional. Básicamente esto se basa en brindarle la información bancaria necesaria para transferir dinero directamente a tu cuenta en cualquier banco en Panamá. Esto tiene un costo de $20 por cada pago. Aquí hay que tener en cuenta algo importante. Si tienes configurado el ciclo de pago a 1 semana, cada semana 2Checkout te transferirá todos los fondos a tu cuenta (salvo el del Reserve Level), y te cobrará $20 por eso. Asi que si cada semana vendes únicamente $300, 2Checkout cada semana te va a mandar $280. En cambio si tu ciclo es de dos semanas, entonces cada dos semanas 2Checkout te mandará $580, y te ahorras $20. Dependiendo del volumen de ventas que tengas, y el tiempo en que necesites el dinero, tú decides que ciclo de pago prefieres. Es importante recordar que las transferencias internacionales no son instantáneas, y el pago puede demorar de 3 a 15 días a que llegue a tu cuenta bancaria, y dependiendo de tu banco, puede haber un periodo de retención de igual forma.

Cabe resaltar que hay un nivel de fondos que debes tener para que 2Checkout realice una transferencia bancaria internacional. Para transferencias bancarias internacionales, 2Checkout exige que tengas como mínimo $300 en tu cuenta. De no cumplir este mínimo, 2Checkout no realizará el pago.

La otra opción de pago es a través de Payoneer. Al igual que con Paypal, se cobra un 1% de comisión por el dinero transferido, por lo que el 5.5% 3.9% pasa a ser 6.5% 4.9% de comisión por venta. También tendrías que considerar los costos para sacar el dinero en efectivo a través de ATM, que mencionamos en la sección de Paypal. La ventaja de esto es que tu dinero probablemente llegue más rápido a tus manos, pero el costo será mucho mayor. Puedes sacar también una tarjeta de Payoneer a través de 2Checkout si gustas, sin necesidad de solicitarla por Payoneer. Es lo mismo, pero puede tener costos adicionales porque se hace a través de 2Checkout.

Los ciclos de pago son iguales para todas las opciones de pago. Puedes seleccionar cada semana, o cada dos semanas se haga el depósito a tu tarjeta de Payoneer. También aplica el monto mínimo que debes tener para que se haga el pago. En este caso, para el pago a una tarjeta Payoneer, al momento de este escrito, el mínimo es $30.

Por último está la opción de pago por cheque. El cheque se envía por correo regular. El monto mínimo que debes tener para que se haga el pago es de $100. El tiempo en que llegue el cheque ya depende del correo. Esta opción probablemente es la más insegura y la que menos quisieras, pero es una opción que tenía que mencionar.

Viendo las opciones que acabo de presentar para recibir el pago, nuevamente PagueloFacil empieza a verse tentativo, en especial porque el dinero esta aquí en Panamá por lo que podrías recibirlo rápido. Como habia mencionado, las comisiones de PagueloFacil dependen del nivel de riesgo de la compañía, y si es muy riesgoso, probablemente no brinden el servicio. Sin embargo, nunca está de más averiguar y hacer las comparaciones de cual te conviene más. Al final, esto es una decisión de negocios. Aquí te he dado las herramientas para que puedas tomar esa decisión, con la mayor información posible.

¿Y qué hay de los Bancos?

Esta es una pregunta que me hacen mucho. Hay bancos en Panamá, como Multibank y anteriormente HSBC (no estoy seguro si ahora Banistmo continúa con el servicio) que ofrecen procesamiento de pago online. Sin embargo estas soluciones están orientadas más a empresas grandes, y requieren de una inversión mayor para integrar su procesador de pago a la tienda. Algunos bancos además exigen un mínimo de ventas mensuales para ofrecer el servicio. La ventaja de los bancos son dos: dependiendo del tamaño de empresa y el volumen de transacciones, la comisión por venta suele ser muchísimo menor a la comisión cobrada por los procesadores de pago. Sin exagerar hay bancos que exigen menos de 4% de comisión, algunos hasta 2%. Pero para llegar a estos números, no basta solo con tener una tienda online. Hay que tener un buen negocio con el banco para poder negociar esta cifra.

Puedes averiguar con varios bancos en la localidad para ver si te pueden ofrecer el servicio de procesamiento de pagos online (algunos lo llaman punto de venta online). Para ser honesto, nunca he lidiado con integraciones de procesadores de pago de bancos con PyMEs. Solo he lidiado integraciones con bancos y empresas grandes, así que no estoy seguro de si te ofrecerían la opción por ser una PyME, pero igual nunca está de más preguntar. Tendrías el dinero directo en tu cuenta, con una comisión menor.

Merchant ID

Ya para concluir este extenso artículo, quiero tocar un último tema: el Merchant ID. El Merchant ID, o ID del Vendedor es el nombre asociado al cargo que sale en el estado de cuenta de la tarjeta de crédito del cliente. Es decir, en el estado de cuenta del cliente, este es el nombre que representa a tu empresa y que hace que el cliente identifique la transacción.

Cuando vendes con Paypal, tu tienes la opción de escoger el nombre (Merchant ID) que aparecerá en el estado de cuenta del cliente. Esto le permite a tu cliente de manera más fácil identificar la compra que hizo en su tienda y no iniciar una disputa por no reconocer la transacción. Por este motivo, es indispensable que el Merchant ID que uses sea el nombre de la tienda o que fácilmente identifique la tienda.

2Checkout ofrece lo que se llama un soft descriptor, lo que es también un Merchant ID, pero que incluye las iniciales 2CO en el Merchant ID. Al igual que con Paypal, lo mejor aquí es utilizar un nombre que sea descriptivo, para facilitarle al cliente la identificación de la transacción, y evitar una disputa accidental.

PagueloFacil por otro lado solo ofrece la opción de Merchant ID único en el plan más caro. En los planes más económicos, en el estado de cuenta del cliente aparecerá el nombre de PagueloFacil, lo que dificulta al cliente reconocer la transacción.

Ya sea que el procesador de pago seleccionado ofrezca Merchant ID o no, es importante notificarle al cliente, en la página que confirma la orden, así como en el recibo, el Merchant ID que vendrá en su estado de cuenta, para que esté pendiente y no realice una disputa por la transacción válida. El cliente puede poner la disputa, y cuando se analiza el caso y se le informa al cliente de su error, este puede retirarla. Pero el solo hecho de él/ella haber iniciado la disputa, como mencioné anteriormente, lleva un costo fijo que la empresa deberá pagar. Imagínese que la venta de ese cliente fuese $10, pero inició una disputa por el cual se cobra $25 por el proceso. Es dinero perdido innecesariamente. Lo mejor es evitar esto y facilitarle el trabajo al cliente.

Conclusión

Este ha sido definitivamente el artículo más largo, pero toca puntos muy importantes que la gente muchas veces ignora. Vender online en Panamá no es barato, y tampoco está libre de riesgo. Con la información vista en este artículo podemos ahora calcular los precios de los productos en nuestra tienda y ver si esos precios son rentables después de tomar en cuenta todos los gastos para obtener el dinero de la venta. Un punto que no mencioné y que no debes descuidar en el cálculo de precio son los costos de envío.

El riesgo más grande que corre nuestro negocio online son las disputas, o chargebacks. Es de suma importancia, antes de entregar el producto o servicio, corroborar que el cliente sea el dueño real de la tarjeta, y dejarle claro cómo aparecerá en su estado de cuenta el cargo que estamos haciendo. De lo contrario, si se inicia una disputa, corremos el riesgo de no poder probar que la transacción fue legítima, y podríamos perder el dinero de la venta, así como la tasa fija por el proceso de la disputa.

Por último hay que tener mucho cuidado con los estafadores. Aquí vimos unos mecanismos de seguridad básicos que podemos implementar para corroborar la identidad del dueño de la tarjeta, y confirmar la legitimidad de la transacción. Estos mecanismos reducen el riesgo, pero siempre existirá el riesgo. Es más, cuando lances tu tienda, es seguro que en algún momento enfrentarás una disputa. Puede ser una disputa accidental porque el cliente no reconoce la transacción, o la misma fue realizada por un miembro de la familia con tarjeta y el dueño no la reconoce y la disputa (lo que es común, incluso por peleas maritales negocios quedan envueltos en disputas), o puede ser un estafador intentando robarte. En todos estos casos, la responsabilidad del dinero no cae sobre el banco o el cliente; el que lleva las de perder siempre es el vendedor. Como dice el dicho: “hombre precavido vale por dos.” Lo mejor es seguir estos mecanismos de seguridad para reducir el chance de un mal día adelante.

En el siguiente y último artículo de la serie hablaremos sobre las operaciones de la tienda online. Daré consejos sobre cómo ofrecer promociones y dirigir la tienda para que tenga más chance de triunfar en un mercado geográficamente tan pequeño como Panamá. No aseguro el éxito, pero te daré algunas herramientas para que puedas dar batalla por tus sueños.

Actualización 22 de junio de 2015

Desafortunadamente por falta de tiempo no he tenido la oportunidad de actualizar este artículo ni escribir el último artículo de la serie. Desde la fecha en que esto fue escrito, ha ocurrido una gran cantidad de cambios que afecta la forma para poder realizar transacciones electrónicas en Panamá. La de mayor impacto fue el retiro de las cuentas de Payoneer en Paypal, lo que elimina la posibilidad de sacar fácilmente el dinero recibido a través de Paypal, por lo que la tarjeta de Payoneer para Paypay ya no es una opción viable. Por otro lado, la tarjeta de Payoneer con 2Checkout sigue siendo una opción fuerte.

Otra consulta que me han hecho es respecto a otras opciones de procesadores de pago. Sin Paypal, las opciones son PagueloFácil (que no es muy facil abrir una cuenta con ellos ni económico por las comisiones), y 2Checkout, que recientemente bajó sus tarifas y es más competitivo, pero que tiene historias de terror por parte de algunos usuarios (para ser justos, es más facil encontrar gente quejándose de un servicio que gente aprobándolo). He escuchado reviews tanto buenos como malos de 2Checkout, pero siendo la opción más fuerte, no veo mucha alternativa.

Hay otras opciones como PayULatam, pero realizando una investigación superficial, la cantidad de comentarios negativos y de quejas en las redes sociales sobre su servicio no brinda para nada confianza, y tratándose de dinero, es mejor estar seguros. Otra opción nueva en el mercado local es MetroPago. Son nuevos en la parte de comercio electrónico para PyMES (ya tienen tiempo con una solución para empresas grandes) y no he tenido mucho tiempo para investigar, pero todavía no lo coloco como opción porque falta mucha información, incluso en su propia página web, por lo que hasta que no sepa las comisiones y la letra chica, no lo puedo agregar aquí.

Por último quiero agradecerles por tomarse el tiempo de leer mi blog y sus comentarios. El último artículo lo voy a ir escribiendo poco a poco, para tratar de tenerlo listo antes que se acabe el año (lo siento, no se que tanto voy a escribir al final). El mismo va a tratar ya sobre la logística de recibir la orden, completarla, y hacerla llegar a su comprador. Retocaremos también los escenarios que hablamos varios artículos atrás (la pastelería, etc.) para finalizar con ejemplos completos de tiendas online.